Идеальная тюрьма. Hedging LP uni v3 with options

Паноптикум — система слежения за множеством людей одновременно, в виде круглой постройки с единственной точкой наблюдения. Идеальная тюрьма по мнению философа Иеремия Бентама.

Panoptic – протокол, который специализируется на опционах и дельта-нейтральных стратегиях; пока находится в бете.

Сегодня мы рассмотрим статью с громким названием: «How to hedge ANYTHING (including Uni v3 LP positions) with options» от Panoptic.

Данная стратегия предлагает продажу put опциона, который находиться около денег.

Опцион «около денег» или «на деньгах» (ATM, At the money) — так называется опцион колл или пут, страйк которого приблизительно равен текущей цене базового актива

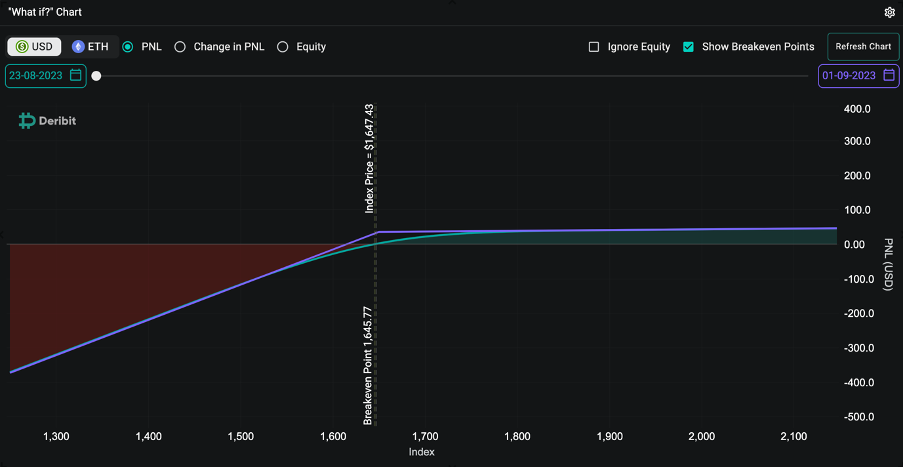

Теперь предлагаю взглянуть на форму payoff проданного около денег put опциона

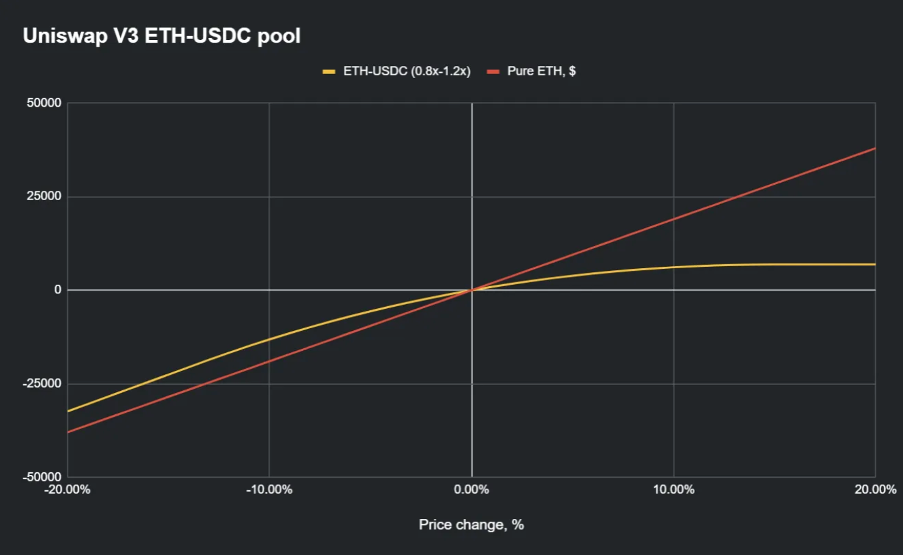

Также рассмотрим форму payoff Uni v3 LP на примере ETH/USDC c диапазоном +-20%.

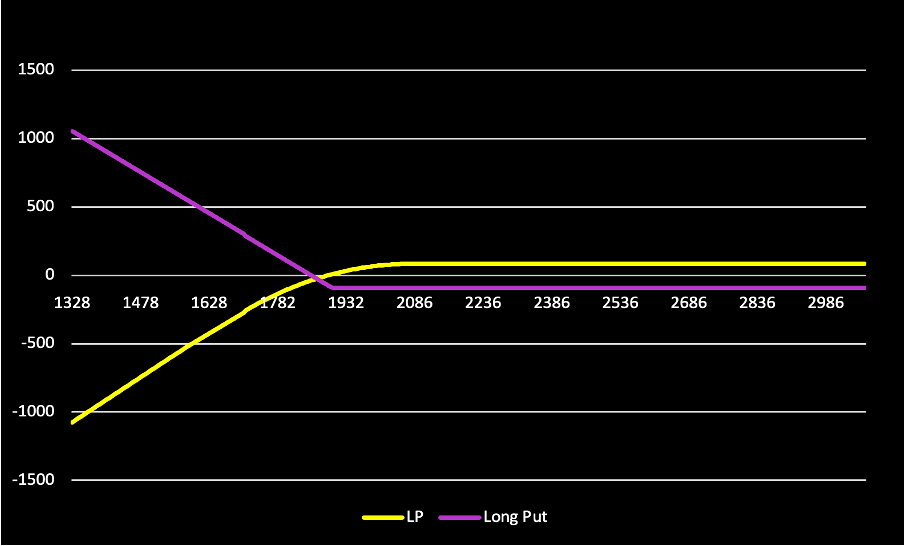

Наложим купленный пут с LP на один график и убедимся наглядно в аккуратности хеджа

Нетрудно видеть зеркальность относительно оси Ox в данных конструкциях и кажется, это простое, понятное решение для хеджирования LP.

Но… хватит ли заработанных комиссий из LP, чтобы перекрыть издержки, связанные с покупкой пут опционов??? К сожалению, Panoptic не отвечает на этот вопрос.

Мы провели собственное исследование, которое демонстрирует полную картину. Мы рассматривали все тот же пул ETH/USDC c хеджированием путем покупки около денег пут опционов. Все данные об опционах брались с Deribit.

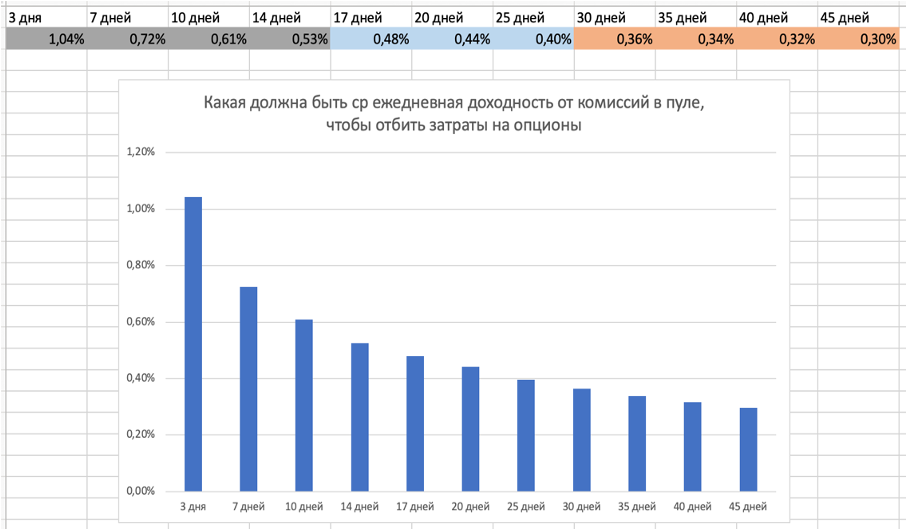

Вот несколько примеров необходимой доходности в зависимости от даты экспирации

Для примера рассмотрим первую таблицу с экспирацией через 8 дней (расчеты на 05.04.2023). Для покрытия расходов на покупку путов ваша LP должна находиться в диапазоне все 8 дней и зарабатывать в среднем 0,44% в день на комиссиях. Мы видим, что с оттягиванием даты экспирации уменьшается требуемая доходность и показатель max loss, при этом возрастает риск выхода за диапазон.

Также мы провели аналогичное, но более полное исследование с пулом ARB/USDC и хеджированием на premia.finance. Данные так же на 05.04.2023.

Для того чтобы отбить затраты на путы с экспирацией через 3 дня, LP должна генерировать среднюю доходность более 1% в день. Другими словами, вам нужен очень узкий диапазон. Будет ли цена в данном диапазоне 3 дня? Это уже другой вопрос. Аналогичные размышления с опционами с более дальней экспирацией.

В заключение каждый сам оценивает для себя risk/reward, но, если вы все-таки попробуете эту стратегию, мы бы рекомендовали относиться к ней, как к торговле волатильностью – открытие позиций при низкой IV в надежде на ее всплеск.